2019年以来,十余家上市银行相继披露2018年业绩快报。其中,河南本土城商行——郑州银行于1月27日“出炉”上市首份年报快报。据了解,该行2018年全年经营指标基本稳定,总资产、营业收入、拨备前利润等指标均有所提升,不良贷款率虽有升高,但资产质量处于总体可控态势。

近年来,全国银行业进入高质量发展关键期,受严监管和金融去杠杆影响,银行业整体承压,特别是随着国家对商业银行不良贷款的监管口径不断趋严,地方法人银行面临的不良贷款及资本补充压力在2019年将会持续增加。该宏观变化也客观反映于郑州银行这份上市首份年报快报之中。

与此同时,随着降准的实施,一系列金融利好政策持续释放,银行经营风险将被有效控制,长期来看基本面将有所好转。

今年3~4月,全国30家银行年报将集中披露

根据相关信披规则,A股上市公司2018年完整年报预计将在今年3~4月集中披露。就上市银行而言,业绩快报的出炉,能让投资者提前对全国银行业经营情况有全局了解。

目前,沪深两市A股上市银行数量已增至30家。除2019年1月16日上市的青岛银行外,29家银行的2018年年报预约披露时间均已确认。上市银行的首份年报预计来自平安银行,将于3月7日披露;中、农、工、建、交5家国有大行披露时间是3月28日至3月30日之间;而吴江银行、常熟银行、江苏银行、兴业银行、浦发银行等行的相关报告将在临近截止日的4月“登场”。

如果没有银行临时调整年报披露时间,所有A股上市银行年报则都将在4月末全部披露。

截至目前,披露年报快报的银行包括招商银行、浦发银行、中信银行、平安银行、江苏银行、吴江银行、郑州银行等在内,共有15家。从整体情况来看,去年上市银行资产质量、盈利情况整体保持稳定。

郑州银行“剧透”去年经营情况,增长稳定

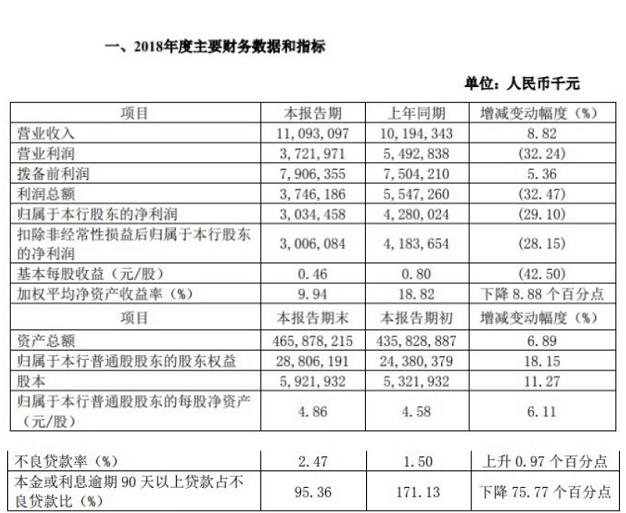

根据郑州银行1月27日发布的2018年报业绩快报,该行经营数据整体平稳,关键指标实现增长,部分指标变化较大。

数据显示,2018年郑州银行营业收入110.93亿元,同比增长8.82%;归属于股东的净利润30.34亿元。2018年末,郑州银行总资产4658.78亿元,比年初增长6.89%;实现拨备前利润79.06亿元,比上年同期上升5.36%。归属于本行普通股股东的每股净资产4.86元,比年初增长6.11%。

与此同时,由于在2018年四季度,郑州银行根据监管要求将逾期90天以上贷款全部纳入不良贷款并足额计提拨备,该行披露的2018全年不良贷款率同比升高0.97个百分点,为2.47%;而本金或利息逾期 90 天以上贷款占不良贷款比(不良贷款偏离度)同比下降了75.77 个百分点,从2017年的171.13%下降为95.36%。

需要说明的是,业绩快报所披露的财务数据仅为初步核算数据,未经会计师事务所审计,与2018年度报告中披露的最终数据可能存在差异。

从二级市场表现来看,眼下受A股持续盘整影响,银行股整体较弱,近八成银行“破净”。根据已披露的业绩快报,上市银行去年盈利均有不同程度的增长,资产质量保持稳定。多家券商分析认为,银行业整体借助2018年良好的业绩表现及相关政策利好,将在一定程度上帮助修复估值,银行板块目前整体处于低位,今年或将有一波上涨机会,具有配置价值。

监管口径不断趋严,致部分指标变化明显

根据该行在1月27日当天同时发布的2018年度业绩预告修正公告,2018 年第四季度,按照逾期90天以上贷款全部纳入不良贷款并足额计提拨备、同时将拨备覆盖率维持在150%以上的监管要求,该行当年拨备计提超出预期,预计2018年度全年业绩同比下降。

原先披露的“归属于本行股东的净利润为428002.4万元至470802.6万元,同比增长0%至10%”的预告修正为:净利润291041.6万元至312441.8万元,同比下降27%到32%。

也即:由于不良贷款率的升高,郑州银行用利润补足了一部分拨备覆盖率以控制风险。那么郑州银行2018年不良贷款率变化幅度较大,是何原因?

去年发布的《中国不良资产市场调查报告》(以下简称《报告》)显示,超七成的银行受访者认为2018年商业银行账面不良贷款率与其实际信贷风险相比被低估。

而近年来,随着金融监管的不断强化,国家对银行表外业务实施限制,中国银行业的不良率正在被逐步修正。监管部门鼓励商业银行暴露真实不良、进而加大不良贷款处置力度的工作,取得了初步效果。

一方面,去年3月银保监会发布《关于调整商业银行贷款损失准备》,下调对银行拨备覆盖率、贷款拨备率监管要求,同时强调对风险分类结果准确性、处置不良贷款主动性、资本充足性等方面的考核。督促和鼓励商业银行在表内反映真实不良率。

另一方面,监管口径去年以来也在分阶段、有步骤收紧,对逾期90天以上但未列入不良贷款的认定为不良贷款,属于地方银保监局管理的地方法人银行能够获得一定的缓冲期限,按各地实际情况,有的地方银行可以延期到2019年达标。可以预见的是,地方法人银行不良贷款和资本补充的压力今年仍旧存在,而从目前各行表现来看,这一指标的升高将成常态。

城商行农商行不良率上升,中小银行压力较大

近年来,在严监管与去杠杆的背景下,全国银行业整体不良率有所上涨,商业银行面临分化效应,国有大行和股份行不良率有所下降,而城商行和农商行的不良率上升明显,中小银行的压力较大。这也是本次郑州银行披露其不良贷款率增高的重要原因之一。

相关数据也可佐证上述情况。2018年三季度,30家A股上市银行不良贷款比率均值为1.5%(紫金银行未披露数据,暂未统计),其中江阴银行不良贷款比率最高,为2.28%;宁波银行不良贷款比率最低,为0.8%。

整体来看,25家A股上市银行(北京银行、郑州银行、紫金银行、吴江银行未披露2017年三季度不良贷款比率数据,暂未统计)中,15家2018年三季度不良率较2017年同期下降,除江阴银行不良率仍在2%以上,其余银行2018年三季度不良率均已控制在2%以内;光大银行与2017年同期持平。

而中国银行、中信银行、民生银行、兴业银行、华夏银行、南京银行、长沙银行、贵阳银行、无锡银行等9家银行则与2017年同期相比上升。一些银行的不良率甚至出现连年升高的态势,比如,青岛银行的招股说明书显示,其5年不良贷款余额从4.17亿元增加到18.1亿元,不良贷款率翻了一倍多。

聚焦城商行和农商行,截至2018年三季度末,前者的不良贷款为1.67%,较2017年末上升15个百分点;后者的不良贷款率为4.23%,较2017年末上升107个百分点。

对于地方银行不良贷款率大幅攀升的原因,相关专家分析,一方面受严监管的直接影响,另一方面,城商行和农商行一般服务当地居民和企业,容易存在贷款集中度高等问题,当经济下行时,很容易产生大量不良贷款,加之其化解不良的能力也有限,容易造成不良贷款率攀升。

经济调整期真实反映信用风险,总体可控

实际上,银行各项指标的真实披露,不仅是金融严监管的客观要求,更是提前预知风险,推进银行业健康发展的行动之一。

据河南银保监局披露的2018年三季度全省银行业运行数据显示,全省银行总资产、存贷款余额、涉农贷款、小微企业贷款、保障性安居工程贷款等均有增加,与此同时,不良贷款率仍较高(1.67%),资本充足率却略有下降。显示了当前金融环境的整体变化。

▲数据来源:河南银监局官方网站

据一位银行业分析人士指出,近期银行业不良率的上涨或许并非反映新增不良规模,而是银行业存量不良贷款加快暴露的结果。银保监会主席郭树清也表示,监管层需要督促银行利用当前拨备较充足的有利条件,做实贷款分类,真实反映信用风险。

客观而言,近年来不良贷款率的上升受宏观面影响较大,且未来仍有可能继续增高,但对银行经营基本面影响有限。

原因在于,根据新的监管要求,逾期90天以上贷款要在贷款五级分类中至少计入次级贷款,而次级贷款属于五级贷款中的第三层,这代表这部分贷款的借款人可通过出售变卖固定资产或拍卖抵押品履行还款,银行拥有足够的安全垫,未形成实质损失。

根据目前的情况,《报告》认为,强金融监管对非银行金融机构的影响仍在发酵,尤其是大资管新规出台,势必会加剧类信贷资产风险的暴露。随着供给侧结构性改革不断深化,在建设现代经济体系的过程中,市场加速“僵尸企业”市场出清、去落后产能的同时,也降低了相关非金融企业应收账款的周转速度,增加了不良资产市场供给。

分析认为,从全局来看,造成此轮不良资产上升的重要因素尚未扭转,经济的结构调整仍将继续,但我国不良资产率整体仍相对较低,随着经济转型升级不断深化,尽管出现不良上升的情况,仍处于正常可控范围。(本文由郑州银行提供)