2020年是危机并存的一年。

在上周末举行的诺亚财富领军者线上峰会直播间,受邀嘉宾普遍认为未来一两年全球经济大概率继续衰退,其衰退幅度不亚于历史上数次金融危机。但过往的数次金融危机也告诉我们一个道理:危机之中孕育着生机。谁抓住生机,谁就是赢家。

8月15日、16日两天,诺亚财富领军者线上峰会第三、四场“创新创业投资篇”及“企业增长与传承篇”将至,届时,我们邀请到国内外股权及家族传承领域专家、投资人,为您分享他们眼中穿越周期的投资机会。

私募股权是能够穿越经济周期最好的投资品类之一。8月初发布的《诺亚财富2020年下半年投策报告》显示,从近30年美国市场数据来看,有一个明显现象:如果按照30年募集期,从低迷、非常差的情况开始倒过来排,大家可以看到下表排名募集期倒数的,如果回溯业绩,基本上排在最前面的。

诺亚研究认为,市场情绪是业绩的反向指标。其实,从逻辑上也能非常好的理解,因为募集期非常低迷,投资机构会非常谨慎,花每一笔钱、对于项目的确定性以及谨慎度非常高,这也在一定程度上保证了私募股权产品最后的收益要比来钱非常容易的时期要好。

当前私募股权募集端疲软,但却是投资者积极配置私募股权基金的好时点。对当下的投资机会,私募股权领域专业投资人有如下看法:

李开复:科技赋能新时代

创新工场董事长兼CEO李开复在7月诺亚家里蹲直播间认为:“在当前市场环境中,VC/PE投资并不会因为创业者少了,就减少投资。”

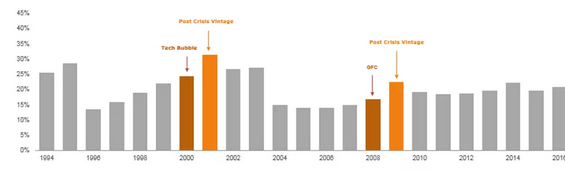

他为大家展示了一张图:过去世界面临过两次危机:2000年互联网泡沫后第二年是投资回报最高的时候,2008年金融危机后第二年也最佳回报期之一。从历史数据来看,过往经济危机后基金投资回报高于其他年份。

图:世界私募股权基金回报

Note: Represents Top Quartile FundsSource: Cambridge Associates

他认为,新冠疫情从短期来看是一个灾难,但是从长期来看,点燃了AI和数字化发展。一年前,我们还不敢想象会用Zoom来开会、在线做投资、在线做销售、在线做教育。现在,我们的习惯却被彻底改变了。人的习惯改变只需要60天,而习惯的改变会增加线上时间,从而产生更多的数据,造就更强的AI。

全世界的投资人已经看到,科技股和非科技股的表现差异明显,科技公司会越来越受到重视。

那么,

l 创新工场十几年来关注的领域有何变化?

l AI 赋能,将为全球经济创造前所未有的财富,如何参与其中?

l 什么样的企业适合用AI赋能?

l AI技术在快速主流化,哪些发明或即将被发明的技术可以快速进入商业期?

l 在AI领域的人才培养方面有什么新趋势?哪类人才最抢手?

肖冰:政策助推下的PE投资新起点

2009年创业板开闸时,首批上市的28家创业板公司当中,有3家企业挂着“达晨系”的名号。在达晨财智执行合伙人、总裁肖冰看来,科创板对如今的达晨财智来说,无疑也是一个很好的机遇。

在他看来,能够登陆科创板,无论对企业还是投资机构而言,最大的利好就是品牌效应。尤其是科创板是不断完善资本市场的战略性举措,针对科创板上的企业,后续肯定还有很多相应的配套政策。

“就像当年创业板一样,事实上国内仍然是政策主导特别强的市场,新板块都有一段时间的政策红利期,对前面几批参与者都会有红利效应,抓住政策机遇,对于投资机构和企业来说都有好处。”肖冰说。

那么,

l 现在为何是中国资本市场历史上最好的上市“时间窗口”?

l 科创板和创业板注册制的推出有何重大意义?

l 资管新规影响及全民PE“后遗症”是什么?

l 二级市场的基金募集火热为何没有向一级市场传导?

l 科技股的泡沫何时破灭?

殷哲:理解新周期,重塑资产

歌斐资产CEO、诺亚财富联合创始人殷哲认为,在中国私募股权市场多年的发展历程中,大家用实实在在的资本推动了中国创业创新的发展,为中国经济在未来进一步腾飞奠定了重要的基础。和当下的中国一样,美国在上世纪七八十年代也面临了很多挑战,但美国找到了一个新的发展途径——资本和创新,亦如此时此刻的中国。可以说,我们正处在时代转变的分水岭上。

在过去的2018和2019年,我们看到私募股权行业发生了很多变化:

在募资方面,全行业的资金募集挑战非常大,LP和GP都感觉到前所未有的压力。这样的境况如果长期持续,对于创业创新的驱动是不利的;投资方面则进入了新旧交替的时代,项目估值有了明显的松动,头部项目受到追捧;管理上,越来越多的GP开始关注对被投企业增值赋能。这一方面来自于基金退出的压力,另一方面来自于企业商业模式的变化;退出方面,人民币退出的周期比过去想象的要长得多,很多项目改道美元上市。

那么:

l 在新旧交替的时点,投资如何真正做到跨越周期?

l 资管行业在发生哪些趋势变化?当下应如何进行大类资产配置?

l 如何正视风险、规避风险,又如何甄别寻找目标的黑马?

l 在财富管理“范式转变”下,未来应该如何投资呢?

l 哪些行业是诺亚和歌斐所关注和看好的?